“改邪归正”的腾讯音乐,迎来估值彻底爆发

图文 | 躺姐

我们一直认为,互联网时代对于商业最伟大且成功的实践之一,就是开拓并丰富了“订阅”这样的付费模式。

往大了说,这是一种高效的共享经济,它让每个参与订阅的个体,都能通过较小的成本获取了更丰富的资源;往小了说,它给了提供订阅服务的公司一个稳定的收入预期,一旦资源和服务的原始积累完成,即便它之后什么都不做,依然能获得充裕的现金回报,持续为股东提供价值。

当然,想要实现这种模式的成功运行,还需要具备两个基础条件:持续增长的用户规模和ARPPU(每付费用户平均收益)。通常情况下,二者的只要有一个高速增长(另一个基本不变),就能维持这个模式持续运转;但如果都能实现高速增长,那这个模式就会有巨大的想象空间。

从当下的市场偏好来看,具有高成长性和持续盈利能力的公司,就是资金追逐的对象;如果硬要在这两个特性中选择一个,持续盈利能力的权重自然会更高一些。于是,像腾讯音乐(NYSE:TME;HK:01698)这样,实现订阅用户数量和ARPPU双重高速增长的企业,自然成为了市场追逐的标的。

01 甩掉负面业务包袱

乍一看腾讯音乐的收入,可能会让很多人陷入迷惑:这家公司的收入、月活用户已经呈现出了逐年减少的趋势,凭什么还能在最近涨这么多?

答案也很简单,腾讯音乐核心业务结构的变化,大幅改善了公司的业绩,也让他们未来的预期变得更加光明。

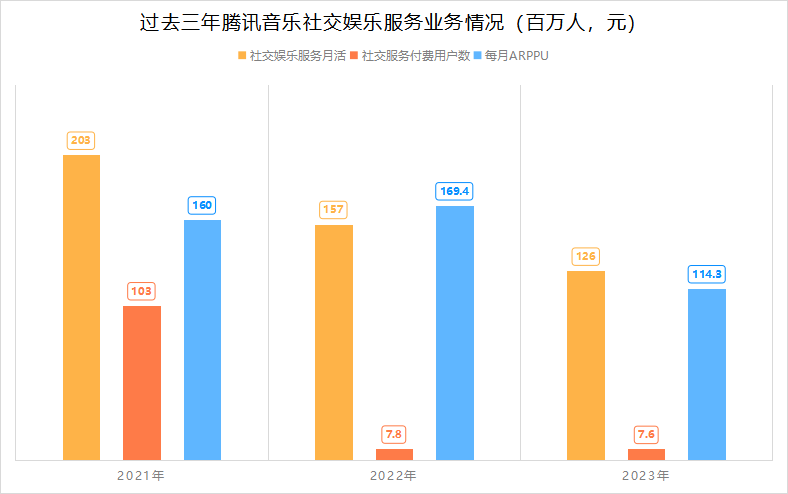

资料来源:腾讯音乐2023年年报,躺平指数整理

从总收入的情况看,过去三年逐年递减,2022和2023年的降幅分别为9.3%和2.1%;拆解其收入结构,发现对总收入下降影响最大的板块是社交娱乐服务及其他,同期的收入降幅分别为20%和34%,2023年的收入相比2021年接近腰斩。

而提供音乐流媒体服务的在线音乐收入,则从2021年的114.7亿增长至2023年的173.3亿;尤其是2023年,该业务板块的收入增幅达到39%,占总收入的比例也从2021年的36.7%跃升至当年的62.4%。由此可见,腾讯音乐的主要收入来源在2023年出现了根本性的变化,对其价值的评估也需要相应改变。

在2023年以前,社交娱乐收入占公司总收入的大头,这部分业务的收入,其实就是腾讯音乐旗下各个平台的直播打赏。

作为一个在线音乐流媒体平台,自己的主要收入靠“直播打赏”多少有点不伦不类。但由于中国音乐行业一直以来的盗版困境,无论是在磁带CD的时代,还是在在线音乐的时代,中国消费者一直没有养成付费听歌的“好习惯”,订阅付费这样的商业模式,基本是没办法为一家企业带来有效收入的。

而直播打赏则不然,这种商业模式在社交媒体和在线娱乐平台上非常流行,已经得到了成功的验证;同时,因其互动性较强、玩法和内容也比较多样,能够成为平台在在线音乐之外重要的引流手段。但由于在腾讯音乐旗下平台的主播大部分都属于才艺类,难免会出现打擦边球等处于灰色地带的直播内容,在监管政策趋严的情况下,势必会受到影响。

自2020年开始,监管部门就对在线直播行业和打赏这一商业模式进行了多次规范,对行业中的乱象,特别是对直播内容打擦边球等灰色地带重拳出击,迫使企业积极应对。而它带来的结果之一,就是腾讯音乐的社交娱乐服务月活数量、付费金额和收入的三重下降。

资料来源:腾讯音乐2023年年报,躺平指数整理

这并不是坏事,从公司盈利能力的角度看,直播收入的降低,对盈利能力有着明显的提升。这是因为打赏的商业模式需要向主播或主播工会进行收入分成,收入少了,分成自然就少了;相应地,腾讯音乐也不用花钱在直播上进行引流了,也不需要花钱去购买网络带宽,整个成本和费用端直接就“瘦”下来了。

整个2023年,腾讯音乐的经营成本下降了8.2%至179.6亿元,其中主要下降的是服务成本,由于直播收入分成的大幅度缩减,即便同期在线音乐内容版权费用有所增加,这部分成本同比降低14.3%至141.8亿元,降幅非常明显。

腾讯音乐已经是中国目前规模最大的音乐版权所有者,拥有超过2亿首音乐和音频曲目,覆盖了周杰伦、李宗盛、五月天等等几乎所有的中外知名音乐艺人。因此,在目之所及的未来,这家公司购买内容版权的费用不太可能出现大幅度上升。

同时,社交服务收入下降带来的另一个好处,是销售开支的减少。2023年,腾讯音乐的销售开支为约9亿元,同比下降21.6%,不需要在直播这个已经很卷的赛道中与竞争对手争抢流量,相应的推广费用就会下降。

总而言之,在我们看来社交服务业务的收缩,对腾讯音乐百利而无一害,既减轻了监管风险,又让公司的财务瘦身;更重要的是,资本市场终于可以用对一家流媒体服务公司的估值方法论,对腾讯音乐进行重估了。

02 重估腾讯音乐的价值

传统的观点认为,像腾讯音乐这样的企业,就应该多扩张、多尝鲜,把自己的业务板块弄得多多的,什么音乐流媒体之类的根本都不够看。

在线K歌,那是标配;娱乐直播打赏,那得来点;至于短视频,那是强者的代表,是市场进步的方向,再缺都不能缺短视频;直播带货,那是能上就得上,只要跟直播带货沾点边,那就能成为资本市场的大题材,股价基本等于坐上火箭。

但现在时代不同了,不仅是开展这些业务的最佳时机已经彻底过去,资本市场也不会对这种盲目扩张的公司有多少期待了。踏踏实实把主业做稳、做扎实,保持住自己的竞争壁垒,进而提高盈利能力和盈利持续性,对于现在的互联网平台公司尤为重要。

特别是像腾讯音乐这样的在线音乐“老大哥”来说,拓展这些杂七杂八的业务,远不如提升在线音乐服务货币化来得重要。

得益于早期MP3、MP4等设备的流行,在线音乐在中国的市场接受度是非常高的。根据统计机构Statista的数据,中国在线音乐流媒体平台的渗透率高达61%,与直播的71%、短视频的74%相差不大,远高于网络游戏的51%;作为对比,美国市场在线音乐流媒体的渗透率只有47%左右,远低于中国。

中国在线音乐市场的绝对霸主是腾讯音乐,通过旗下QQ音乐、酷我音乐和酷狗音乐等流媒体平台,合计月活人数在2023年达到5.9亿人,根据不同机构的估计,份额占据整个中国在线音乐市场的60%以上,处于绝对的领先地位;加上超过2亿首音乐和音频的版权曲库,竞争优势是很大的。

但是,中国音乐行业的发展历程,特别是在在线音乐出现的早期阶段,一直都伴随着严重的盗版音乐泛滥,导致中国消费者没有养成听音乐付费的习惯。因此,在线音乐平台发展的很长一段时间里,货币化的效率并不高,流媒体订阅这一模式提供不了多少想象空间。

可自2023年开始,一个明显的趋势信号是,即便月活用户数量持续减少,付费用户的占比也在持续增加。无论这样的趋势受益于用户对流媒体付费意愿的提升,还是腾讯音乐为付费用户提供的专属内容或音质保证,还是腾讯音乐本身庞大的内容库,总而言之,这一趋势已经形成,就基本没有可能在短期内逆转。

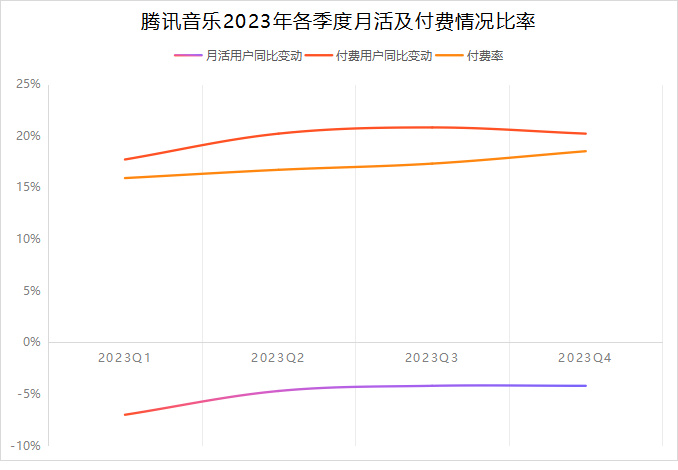

资料来源:2023年腾讯音乐各季度财报,躺平指数整理

2023年四个季度,腾讯音乐在线音乐的月活用户同比分别下降了7%、4.7%、4.2%和4.2%,但同期付费用户数量同比增长了17.7%、20.2%、20.8%和20.6%,增速基本上呈现出了放大的态势;付费用户数量占比则在四个季度分别为15.9%、16.7%、17.3%和18.5%,几乎每一个月都要比上一个月提升近一个百分点。

资料来源:腾讯音乐203年年报,躺平指数整理

全年来看,2023年公司在线音乐付费用户数量正式突破1亿,达到1.01亿人,同比提升了20%;付费率达到了17.1%,提升了3.5个百分点;与之相对的,每月ARPPU则达到了10元,同比提升16.7%。在这些数字的好转之下,公司整体的净利润52.2亿元,净利润率达到18.8%,提升了超过5个百分点,经营性现金流也达到了74亿元。

而在可预见的未来,无论是付费率还是ARPPU,都还有不小的增长空间,重新确立在线音乐为主业的腾讯音乐,会有一段非常强劲的业绩增长期。

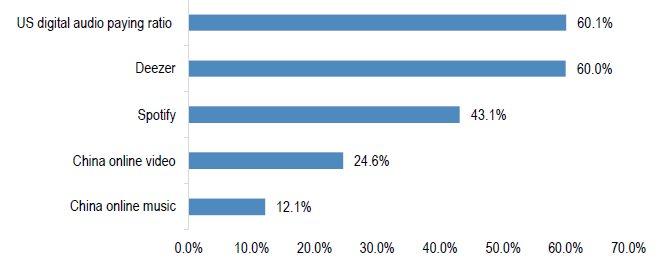

资料来源:摩根大通

上图显示的就是截至2023年前三季度,中美和主要流媒体平台的付费率对比。中国在线音乐的市场的付费率,不说只有国外的几分之一,照比中国自己视频平台还有快一倍的差距。从付费用户的角度来说,起码还要有一倍的增长空间。

从每月ARPPU上看,腾讯音乐照比国外音乐流媒体平台Spotify也有非常大的差距。尽管后者在欧美的市占率和影响力上远远无法和腾讯音乐在中国相比,依然能达到每月ARPPU4.6欧元(人民币34元),足足是腾讯音乐的三倍还多。即便考虑到中国和欧美之间的收入差距,按Spotify一半的每月ARPPU计算,腾讯音乐还有至少70%的提升空间。

而且,随着近几年中国人均GDP的快速增长,中国消费者对于满足精神层次的消费需求也在快速增长。无论是潮玩、演唱会还是文旅等等,消费者更愿意为了取悦自己花钱了,这对于在线音乐来说是一个非常有利的消费趋势,长远来看,腾讯音乐的每月ARPPU还能提升更多。

中国目前在线音乐的市场格局基本已定,所有的音乐内容发行都绕不开腾讯音乐,这让他们在整个音乐产业链中处于议价优势的地位;加上已经成功建立的内容库资源,腾讯音乐在可见的未来里,不需要再去做多大的投入,也不太可能陷入价格战的泥淖中,只要做好自己,就能拥有空间又大、质量又强的增长。

03 结语

音乐是一门艺术,也是一门生意;从精神消费的趋势来看,更是一门好生意。

当你开车的时候你会听音乐,当你失眠的时候你会听音乐,当你开心的时候你想听音乐,你悲伤的时候也会听音乐,你在庆祝节日的时候会听音乐。音乐是每个人生活中必不可少的调味品,它会给你力量,也会给你安慰,能够带来快乐,也能抚平创伤。在我们看来,音乐是个体的刚需,也是精神消费品中最具成长性的那个。

在改革开放之后中国音乐行业的发展史中,有两场至关重要的“战事”。第一场,发生在在线音乐市场和实体音乐市场之间,结局早已确定,实体音乐市场基本已经不复存在;第二场,发生在在线音乐平台之间,大浪淘沙下,只留下了腾讯音乐和网易云音乐,其他的对手连他们的尾灯都看不见。

这就是中国现在音乐行业的主要特点:在线垄断一切。

根据IFPI(国际唱片业协会)的数据,中国约90%的音乐收入来自流媒体服务,远高于2022年全球市场的67%。换句话说,中国的音乐市场极度依赖腾讯音乐和网易云音乐发行内容,这让他们在面对内容生产方(唱片公司和独立音乐人)时,有着远超国际同行的议价能力和控制力。

而在两强垄断格局之下,腾讯音乐的净利润率还能领先网易云音乐(9.3%)接近一倍,已经足以说明他们的竞争优势。尽管二者都是垄断市场的既得利益者,但除非网易云音乐在内容丰富度上能够取得领先,购买更多的主要版权,否则这样格局将会很难改变。

声明:本文仅用于学习和交流,不构成投资建议。

原文标题 : “改邪归正”的腾讯音乐,迎来估值彻底爆发

分享

分享

最新活动更多

-

5月28日立即报名>> B5G/6G 助力连接无处不在

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】OFweek 2023(第八届)人工智能产业大会

-

精彩回顾立即查看>> OFweek 2023-3C电子智能制造技术研讨会

-

精彩回顾立即查看>> 【线下会议】SiFive RISC-V 中国技术论坛三城巡讲

- 1 一文看懂华为Pura 70系列机型区别,Ultra搭载麒麟9010与1英寸伸缩镜头

- 2 华为Pura 70 Pro/Ultra实测:首发搭载全新麒麟9010芯片

- 3 Pura70芯片跑分:比麒麟9000S强,打平骁龙888,落后高通3年半

- 4 HUAWEI Pura 70 Pro+影像评测:长焦是最大惊喜

- 5 华为Pura 70被曝可“一键脱衣”,客服回应:算法漏洞,尽快修复!

- 6 华为Pura 70标准、Pro+版即将开售,一文看懂差别,教你怎么选!

- 7 华为Pura70“飘了”还是“漂亮”?

- 8 华为Pura 70 Ultra快速上手:华为手机新时代到来

- 9 XR 3D体验升级之路,Meta与英伟达选择了不同方向

- 10 一文看懂:华为Pura 70系列四款机型有何区别

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论